Analýza Knight Frank: Investice do komerčních nemovitostí

4. čtvrtletí 2021 bylo z hlediska hodnoty investic do komerčních nemovitostí nejsilnějším čtvrtletím roku; byly uzavřeny obchody přesahující téměř 630 milionů. Celkový objem investic za celý rok 2021 tak přesáhl 1,84 miliardy EUR. Oproti roku 2020 se jedná o 35% pokles, srovnání je však zavádějící, neboť téměř polovinu objemu všech transakcí v roce 2020 uskutečnila největší transakce v historii českého realitního trhu, kterou byl prodej Residomo portfolia. Pokud toto pomineme, celkový objem investic v roce 2021 přesáhl rok 2020 z důvodu výrazně vyšší aktivity na trhu, stále však nedosahoval objemů z let před pandemií, ve kterých jsme zaznamenali více velkých transakcí.

“Na trhu je velká poptávka prakticky po jakémkoliv typu nemovitostí, u kterých potenciální investoři vidí za čísly nějakou logiku. Se snižující se dostupností pozemků hledají developeři příležitosti i v koupi nemovitostí jiného typu, než je jejich zamýšlené budoucí užití. Je tomu tak obvykle u starších kancelářských nemovitostí mimo hlavní kancelářské uzly, u nichž může být záměr zrekonstruovat je na bydlení, po kterém je na trhu stále velký hlad. V ideálním případě je budova stále pronajata a developer tak může věnovat čas přípravě projektu, zatímco má zajištěný příjem. V této skupině je výrazný rozdíl v tom, jak si kupující nacení potenciální rizika spojená se změnou užití: zatímco někteří jsou opatrnější a nabízejí nižší kupní ceny, jiní jsou si jistější s tím, že se jim změna užití podaří a jsou tak rozhodnuti nabídnout výrazně vyšší ceny.“

David Sajner partner, head of sales

V roce 2021 převažovaly investice do kancelářského sektoru, který představoval 33 % z celkového objemu investic. Následovala výroba a logistika s 31 %. Tento sektor se ukázal jako jeden z nejodolnějších sektorů vůči pandemii koronaviru a je velmi žádaný ze strany investorů. Poptávka se zde však nepotkává s nabídkou, protože mnoho developerů raději staví do vlastnictví a neplánují prodej. Investice do hotelů představovaly pouze 0,2 % z celkového ročního objemu, což odpovídá situaci v tomto sektoru a dopadu pandemie.

Čeští investoři dominovali celkovému objemu investic (48 %), následovali investoři z USA (12 %), Rakouska (6 %), Itálie (6 %) a Německa (5 %). Podíly investorů z ostatních zemí nepřekročily 5 %.

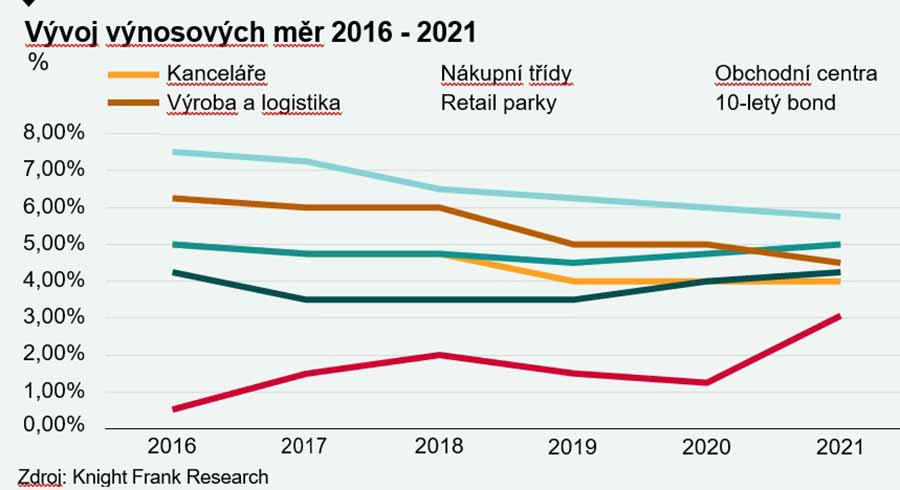

Poptávka po průmyslu a logistice stlačila během roku 2021 výnosovou míru pro prvotřídní logistické nemovitosti dolů o 0,50 procentního bodu. Výnosová míra pro prvotřídní nákupní centra a nemovitosti na hlavních nákupních třídách vzrostly o 0,25 procentního bodu, naopak výnosová míra pro nákupní parky klesla o 0,25 procentního bodu. Nákupní parky byly zároveň nejčastěji obchodovaným typem maloobchodních nemovitostí.

Za největší transakci roku 2021 může být považován nákup logistického portfolia Nošovice / Mošnov, ačkoliv prodej probíhal postupnou akvizicí v průběhu 3. a 4. čtvrtletí. Největší transakcí zahrnující jedinou budovu byl prodej netradičního aktiva Proton Therapy Center v Praze, které v 1. čtvrtletí koupila společnost Raiffeisen – Leasing za 98 milionů EUR. Největší transakcí patřící mezi tradičnější typy aktiv byla akvizice budov centrály České pojišťovny společností Generali za přibližně 96 milionů EUR ve 4. čtvrtletí.

S výjimkou výše zmíněné akvizice Nošovice / Mošnov jsme v roce 2021 nezaznamenali žádné další transakce přesahující 100 milionů EUR. Bylo to poprvé od globální ekonomické recese, kdy na českém trhu chyběly takto velké transakce.

Výhled

Ze strany tuzemských investorů, kteří se snaží alokovat svůj kapitál, jsme zaznamenali výraznou poptávku po všech typech aktiv. Vzhledem k tomu, že dostupnost produktů zůstává omezená a při potenciální koupi prémiových nemovitostí konkurují (a nadále budou konkurovat) zahraničním institucionálním fondům, hledají čeští investoři přeshraniční investice, a to nejen v jiných zemích střední a východní Evropy, jako je Polsko nebo Slovensko, ale také v západní Evropě (Německo, Španělsko a další). Tento trend bude v následujících měsících sílit.

Ekonomika

Po prudkém propadu HDP v roce 2020 (- 5,8 %) v důsledku pandemie Covidu-19 se začala česká ekonomika v roce 2021 zlepšovat. Ministerstvo financí ČR očekává růst HDP v roce 2021 o 2,9 %, pro rok 2022 pak růst o 3,1 %.

Růst ekonomiky ovšem probíhá za situace zvýšených inflačních tlaků, vyvolaných z důvodu vysokých cen energií i jiných komodit, které se postupně promítají do dalších cenových okruhů včetně spotřebitelských cen. V prosinci 2021 vzrostla cenová hladina meziročně o 6,6 %. Průměrná míra inflace za celý rok 2021 dosáhla 3,8 % a byla tak nejvyšší od roku 2008. ČNB nevylučuje, že inflace bude v prvních měsících roku 2022 dosahovat dvouciferných hodnot.

ČNB zvedla úrokovou sazbu v průběhu roku 2021 několikrát, dohromady o 3,5 procentního bodu. Začátkem roku 2021 byla základní úroková sazba na 0,25 %, k poslednímu zvýšení došlo 22. prosince na stávajících 3,75 %. I v roce 2022 bude ČNB pokračovat ve zvyšování sazeb a je jisté, že sazba výrazně překročí hranici 4 %.

ČNB zvedla úrokovou sazbu v průběhu roku 2021 několikrát, dohromady o 3,5 procentního bodu. Začátkem roku 2021 byla základní úroková sazba na 0,25 %, k poslednímu zvýšení došlo 22. prosince na stávajících 3,75 %. I v roce 2022 bude ČNB pokračovat ve zvyšování sazeb a je jisté, že sazba výrazně překročí hranici 4 %.

Pracovní trh se opět přehřívá a zvyšuje se tlak na růst mezd. V listopadu 2021 klesla míra nezaměstnanosti na 2,3 %. MF ČR odhaduje, že v roce 2021 dosáhla průměrná míra nezaměstnanosti 2,8 % a v roce 2022 dále poklesne až na 2,3 %.

V listopadu 2021 vzrostla průmyslová produkce reálně meziročně o 1,6 %. Meziměsíčně byla vyšší o 4,9 %. Hodnota nových zakázek se meziročně zvýšila o 9,3 %.

Meziročně se tržby očištěné o kalendářní vlivy v listopadu zvýšily reálně o 11,7 %, bez očištění o 13,2 %. Tržby v maloobchodě po očištění o sezónní vlivy meziměsíčně klesly o 1,0 %.