Komentář ČBA k vývoji vkladů, úvěrů a nevýkonných úvěrů za červen 2024

Česká bankovní asociace publikuje řadu ekonomických indikátorů ČBA Monitor, včetně hlavních parametrů vývoje úvěrů a vkladů v tuzemském bankovním systému. Na adrese cbamonitor.cz/uvery-a-vklady tak lze každoměsíčně najít aktualizované údaje z bankovní statistiky publikované Českou národní bankou.

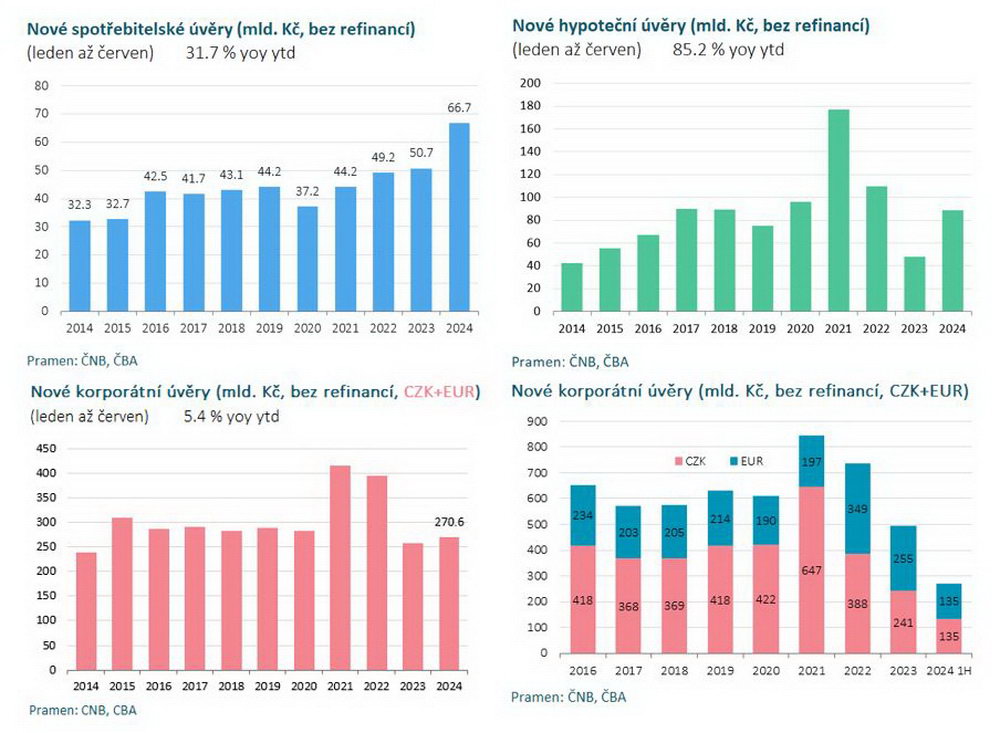

Objem nově poskytnutých úvěrů domácnostem letos roste

Nově poskytnuté spotřebitelské úvěry dosáhly v červnu 11 mld. Kč, objem oproti květnu nepatrně zvolnil, ale v meziročním vyjádření se jedná stále o dvouciferný nárůst (graf 1). Za první polovinu roku objem nových spotřebitelských úvěrů vzrostl téměř o třetinu. Příznivý vývoj na poli spotřebitelských úvěrů je dán zlepšující se příjmovou situací domácností, vyšší spotřebitelskou důvěrou a také potřebou vyššího financování z titulu inflačního vývoje posledních let. Průměrná úroková sazba u spotřebitelských úvěrů v červnu činila 9,1 % a je tak o půl procentního bodu nižší než před rokem. Celkově však sazby u spotřebitelských úvěrů zaznamenaly v posledních dvou letech mírnější nárůst v kontextu růstu základních sazeb ČNB. Zatímco průměrná sazba u spotřebitelských úvěrů v roce 2021 činila 7,7 %, průměr roku 2023 činil 9,7 %.

V případě hypotečních úvěrů pokračuje rovněž výrazný meziroční nárůst, který je však tažen také nižší srovnávací základnou z loňského roku. Za první polovinu roku tak dosáhl meziroční růst hypotečních úvěrů 85 %. Za první polovinu roku se tak poskytlo dle oficiální statistiky ČNB skutečně nových hypoték v objemu 89 mld. Kč (graf 2), což je stejný objem jako v tomtéž období roku 2018 a jen 7 mld. Kč pod úrovní první poloviny roku 2020. Data ČBA Hypomonitoru však ukazují, že z pohledu počtu poskytnutých hypoték byla první polovina letošního roku oproti roku 2020 stále o čtvrtinu slabší. Průměrná sazba u nově poskytnutých hypoték se dle statistiky ČNB nachází nepatrně nad 5% hranici, což je v souladu s daty ČBA Hypomonitor.

Nové úvěry podnikům jsou rovnoměrně rozloženy mezi ty korunové a eurové

Objem nově poskytnutých úvěrů byl v červnu v meziročním vyjádření slabší o téměř 20 %, měsíční statistiky jsou však u těchto typů úvěrů velice rozkolísané a v předešlém měsíci zaznamenaly naopak citelný meziroční růst. Za celou první polovinu roku objem nově poskytnutých úvěrů podnikům vzrostl o 5,4 % (graf 3), z toho 4 % v případě korunových a 6,6 % v případě eurových úvěrů. Nově poskytnuté úvěry podnikům byly v první polovině letošního roku rozděleny rovným dílem mezi korunové a eurové. Úroková sazba u korunových úvěrů činila 6,7 % a byla o více než 2 procentní body nižší než před rokem, úroková sazba eurových úvěrů dosáhla 5,2 % a vzhledem k vývoji eurových úrokových sazeb klesá jen pozvolna (5,6 % před rokem).

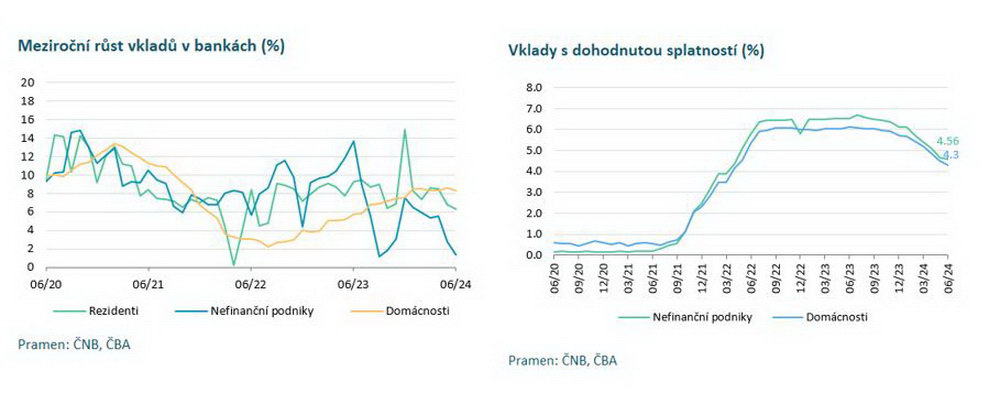

Úrokové sazby u vkladů pokračují v mírném poklesu

Meziroční dynamika vkladů v červnu mírně zvolnila ze 7 na 6,5 %, u domácností si však uchovává solidní růst přes 8 %, který je v letošním roce stabilní. V případě podniků meziroční dynamika poklesla z 2,8 na 1,3 % (graf 5). Úrokové sazby u vkladů s dohodnutou splatností pokračují v poklesu vzhledem ke snižování základních sazeb ČNB. U domácností v červnu dosáhly 4,3 %, zatímco na konci minulého roku byly poblíž 6% hranice, v případě podniků pak činí 4,6 % a jsou zhruba o 2 procentní body nižší než před rokem.

Podíl eurových vkladů zůstává relativně stabilní, ačkoli z dlouhodobého pohledu mírně narůstá, a to zejména u podnikových vkladů. Zde činil v červnu 21,7 %, zatímco v roce 2019 činil průměr 19 %. V případě domácností se podíl v letošním roce pohybuje u 3 % v roce 2019 činil 2,1 %.

Nevýkonné úvěry – nadále blízko historických minim

Navzdory příchodu pandemie a pokračujícím nepříznivým ekonomickým časům spojeným s energetickou krizí a růstem životních nákladů domácností z titulu dvouletého období dvouciferné inflace se podíl nevýkonných úvěrů v tuzemské ekonomice vyvíjí nadále příznivě a pohybuje se poblíž svých historicky nejnižších úrovní. V samotném červnu se podíly nesplácených úvěrů dále mírně snížily. To bylo taženo jak samotným poklesem objemu nevýkonných úvěrů, tak i nárůstem celkového úvěrového portfolia, tj. růstem jmenovatele v podílu nevýkonných úvěrů. Celkově je tak možné hodnotit vývoj podílů nesplácených úvěrech pozitivně, ačkoli v absolutní výši nevýkonných úvěrů je v některých úvěrových segmentech pozorován od konce minulého roku mírný nárůst.