Jak správně řešit úrazy a dopravní nehody na letních dovolených

Doba letních prázdnin a dovolených je dle statistik pojišťoven rizikovějším obdobím z hlediska úrazů či nejrůznějších poranění. K těm patří rozbitá hlava, vyvrtnutý kotník, zlomená ruka či noha, řezné rány, ale i třeba mdloby z horka a přehřátí. Nechtěnou součástí letní dovolené ale nemusí být jenom úrazy, stávají se také dopravní nehody. Jak se připravit a co nepodcenit?

Dle statistik ČSOB Pojišťovny patří mezi 6 nejčastějších letních úrazů řezná rána (u dospělých ve 12 procentech a u dětí dokonce v 17 %), podvrknutí kotníku (8, resp. 9 %), pohmoždění dolní končetiny po pádu (7, resp. 6 %), pohmoždění horní končetiny (6/6 %), vykloubení některého z kloubů horní končetiny (5/6 %) a podvrknutí kolene (5/3 %). Letní vysoké teploty, únava z množství aktivit a i případné dovolenkové konzumace alkoholu u dospělých vede přirozeně k vyšší míře rizika. „Když je organismus již unavený, dochází k úrazům častěji, protože se zhoršuje koordinace pohybů,“ upozorňuje Pavel Plíva, analytik společnosti Freedom Financial Services.

Dle loňských dat Výzkumníku Seznam jezdí 57 procent Čechů na dovolenou autem. Lze pak předpokládat, že ještě i určité procento z těch, kteří využijí jiný typ dopravy, si v rámci dovolené třeba na den auto zapůjčí. Vzhledem ke značnému využívání aut během letních dovolených se lidem někdy nevyhnou ani dopravní nehody. “V případě dopravní nehody na území EU mohou Češi své nároky vůči zahraniční pojišťovně viníka, která je residentem EU, uplatnit prostřednictvím takzvaného škodného zástupce – zástupce zahraniční pojišťovny na území ČR,” vysvětluje Jaroslav Zeman, vedoucí partner advokátní kanceláře Spring Walk.

Škodný zástupce projednává jménem zahraniční pojišťovny a na její účet danou škodnou událost. Je tak oprávněn k zastupování zahraniční pojišťovny, která sjednala pojištění odpovědnosti z provozu vozidla účinného v době vzniku škodné události, tedy vozidla, které způsobilo újmu poškozenému občanovi ČR při dopravní nehodě na území EU. Škodný zástupce dále shromažďuje informace nutné k prošetření nároku poškozeného občana ČR a provádí opatření k jejich vypořádání. V případě, že nedojde k vyřešení pojistné události ke spokojenosti poškozeného občana ČR, lze škodného zástupce žalovat před českým soudem, kdy je místní příslušnost soudu dána dle bydliště poškozeného občana ČR. “Výhodou takového postupu je nižší časová i finanční náročnost vedení sporu pro občana ČR, oproti řešení dopravní nehody a nároků poškozeného před zahraničním soudem v místě nehody. V případě nehody mimo území EU záleží konkrétní řešení na obsahu bilaterálních smluv uzavřených s daným státem,” dodal Jaroslav Zeman.

Škodný zástupce projednává jménem zahraniční pojišťovny a na její účet danou škodnou událost. Je tak oprávněn k zastupování zahraniční pojišťovny, která sjednala pojištění odpovědnosti z provozu vozidla účinného v době vzniku škodné události, tedy vozidla, které způsobilo újmu poškozenému občanovi ČR při dopravní nehodě na území EU. Škodný zástupce dále shromažďuje informace nutné k prošetření nároku poškozeného občana ČR a provádí opatření k jejich vypořádání. V případě, že nedojde k vyřešení pojistné události ke spokojenosti poškozeného občana ČR, lze škodného zástupce žalovat před českým soudem, kdy je místní příslušnost soudu dána dle bydliště poškozeného občana ČR. “Výhodou takového postupu je nižší časová i finanční náročnost vedení sporu pro občana ČR, oproti řešení dopravní nehody a nároků poškozeného před zahraničním soudem v místě nehody. V případě nehody mimo území EU záleží konkrétní řešení na obsahu bilaterálních smluv uzavřených s daným státem,” dodal Jaroslav Zeman.

Kdy stačí základní zdravotní pojištění s jeho platností na území EU?

Pro krytí případných léčebných výloh může být někdy postačující základní zdravotní pojištění. Typicky se jedná o kratší výlety, nejčastěji do okolních sousedních zemí, kdy je snadnější se vrátit domů a další následná ošetření či léčbu absolvovat již v ČR. Rovněž by mělo platit, že se na dovolené nebudete věnovat rizikovějším aktivitám a pobývat v náročnějších lokalitách. „Přesto lze doporučit i pro takové výjezdy do zahraničí alespoň základní cestovní pojištění, s pojistnými limity v řádech jednotek milionů korun, které může stát pár desítek korun nebo jej můžete mít uzavřeno trvale jako službu k platební kartě,“ upozorňuje Pavel Plíva z Freedom Financial Services. Takové pojištění totiž dle odborníků poskytne zpravidla kromě krytí léčebných výloh i nějaké úrazové připojištění, či krytí asistenčních služeb a právní pomoci.

Kdy lze doporučit komplexní variantu cestovního pojištění?

Komplexní varianty cestovního pojištění mají limity alespoň 100 milionů korun. Lze je doporučit zejména pokud jede na dovolenou více lidí (rodina), na delší dobu a tím spíše, pokud se jede do vzdálenějších a exotičtějších destinací, či do náročnějších lokalit jako jsou hory apod. „Pokud se hodláte věnovat rizikovějším aktivitám jako jsou některé sporty a adrenalinové aktivity vždy si raději zkontrolujte, jestli nejsou ve výlukách,“ upozorňuje Pavel Plíva. Kromě vyšších limitů na základní léčebné výlohy ocení dle odborníků lidé často i vyšší limity například na zubní ošetření, vyšší rozsah úrazového připojištění, připojištění zavazadel či právě asistenční služby překladatele a právní pomoci.

„Při opakovaných a častějších výjezdech do zahraničí v průběhu roku se vám poměrně brzy může cenově vyplatit celoroční verze. Stačí 2-3 zahraniční výjezdy v roce, aby individuálně sjednávané pojištění na každý výjezd stála i výrazně více, než sjednat si pojistnou smlouvu na celý rok,“ upozorňuje Pavel Plíva.

Kam jedu aneb zkontrolujte si územní rozsah

Aby cestovní pojištění platilo, musíte správně stanovit území, pro které pojištění potřebujete. Cestovní pojištění většinou rozlišuje pojmy Evropa a Svět. Ovšem to nemusí znamenat, že tam daná země spadá jen geograficky. Jistější je při individuálním sjednání zadat cílový stát přímo do kalkulace pojistné smlouvy a ověřit si v pojistných podmínkách, že daná země není vyjmenovaná ve výlukách. „Například u Čechů oblíbený Egypt patří sice do Afriky, ale v cestovním pojištění může být součástí regionu Evropa,“ dodal Pavel Plíva.

Výši pojistného krytí se nevyplatí podcenit

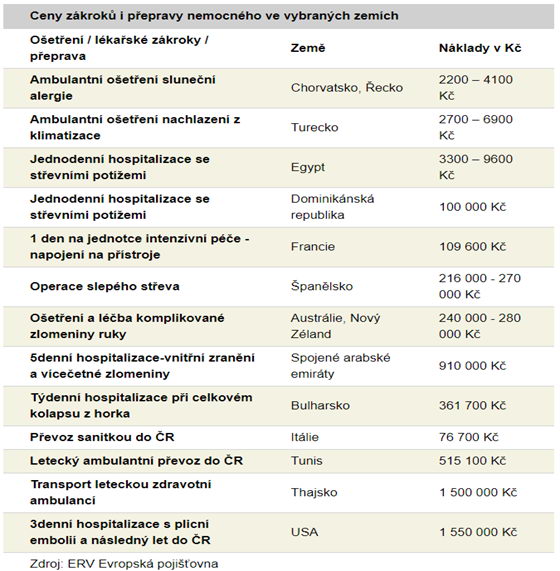

Výše pojistného krytí léčebných výloh souvisí s územním rozsahem. Obecně platí, že čím dále cestujeme, tím vyšší limity je doporučeno sjednat. Pro běžné výjezdy a blízký region mohou stačit limity v jednotkách milionů, ale pro drahé destinace z pohledu zdravotní péče jako je například USA, Kanada, či Austrálie si sjednejte rozhodně vysoké limity třeba od 100 mil. korun na osobu. Důvodem jsou rozdílné náklady na léčení v různých částech světa, případně náklady na převoz nemocného nebo repatriaci mrtvého zpět do ČR. Zatímco jednodenní hospitalizace se střevními potížemi stojí v Egyptě 3 300 – 9 600 Kč, v Dominikánské republice vyjde na 100 000 Kč, více příkladů v tabulce 1 níže.

Pojištění odpovědnosti a připojištění

Odborníci doporučují vybrat pojištění, jehož součástí je i pojištění odpovědnosti za škodu s dostatečným limitem alespoň 10 mil. Kč. V rámci cestovního pojištění je možné sjednat také řadu dalších připojištění, jako například:

- pojištění rizikových sportů (například vodní sporty, jízda na vodním skútru, vysokohorská turistika a další)

- pojištění zavazadel

- připojištění asistence k vozidlu – odtah vozidla v zahraničí, základní oprava

- úrazové pojištění

- připojištění zajišťující toleranci nějaké nižší hladiny alkoholu (jinak může být ve výlukách)

- pojištění storno poplatku při zrušení zájezdu a další, dle vašich individuálních preferencí a potřeb.

K cestovnímu pojištění si tak zvolíte připojištění, která potřebujete. Pokud budete provozovat sportovní aktivity, které základní pojištění nekryje, pak si sjednejte odpovídající připojištění. Jedete na dovolenou autem? Pak se vám může hodit připojištění asistenčních služeb k vozidlu v rámci cestovního pojištění.

Tabulka 1: Ceny vybraných zákroků či přepravy nemocného ve vybraných zemích

Zdroj: Freedom Financial Services