Dvě třetiny Čechů si odkládají na důchod. Téměř pětina na to nemá peníze

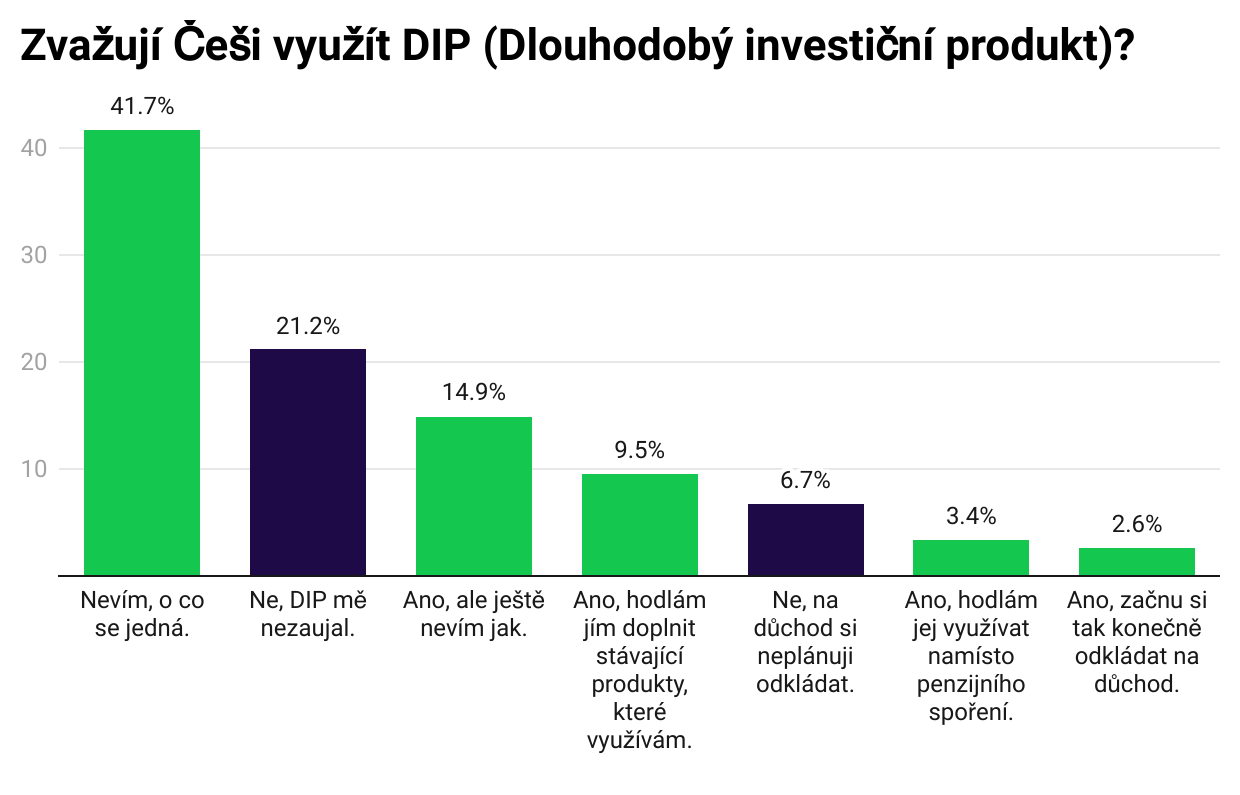

Dvě třetiny Čechů si odkládají tak, aby si mohly zpříjemnit důchod. Více než polovina lidí, kteří si z různých důvodů neodkládají, jednoduše nedisponuje dostatkem peněz, a vše obratem využije na živobytí. Muži jsou odvážnější než ženy a více diverzifikují portfolio produktů, skrze které si odkládají. Vůle přilepšit si roste s věkem. Index investiční gramotnosti ukázal, že se Češi a Češky v investičních znalostech zlepšují. O novince, Dlouhodobém investičním produktu, ale zatím moc neví. Dva z pěti Čechů, kteří si odkládají, DIP neznají, naopak téměř třetina jej zvažuje. Ukázal to průzkum, který pro investiční platformu Portu vypracovala na přelomu roku agentura IPSOS a zúčastnilo se jej 1050 respondentů.

Inflace donutila Čechy a Češky více uvažovat nad financemi. Index investiční gramotnosti, jehož výsledky byly zveřejněny minulý týden, ukázal, že díky tomu meziročně vzrostly i jejich znalosti v této oblasti. Díky tomu začínají více zvažovat diverzifikaci toho, jak si odkládat na důchod.

„Investiční gramotnost hraje klíčovou roli v přípravě na finanční zabezpečení ve stáří, což potvrzují také výsledky Indexu investiční gramotnosti. Znalosti v této oblasti jsou skvělým předpokladem k správnému přemýšlení nad tím, jak se finančně připravit na důchod. Lidé s dobrými investičními znalostmi dokážou efektivně plánovat a využívat moderních nástrojů i možností, které jim dává stát, jako je například Dlouhodobý investiční produkt,“ říká Martin Luňáček, produktový ředitel Portu.

Muži jsou odvážnější, ženy spoléhají na hotovost a spořicí účty

Průzkum ukázal, že v České republice si dvě třetiny lidí na dobu, kdy již nebudou pracovat, pravidelně odkládají. Stejně jako u Indexu investiční gramotnosti rostly znalosti s věkem respondentů, i zde se ukazuje, že nejmladší generace finance a dlouhodobé plánování tolik neřeší. Do dovršení 26 let si většina (55,2 %) na důchod neodkládá, ať už z důvodu jiných životních priorit anebo proto, že ještě stále studují a mají tak minimální příjmy. Téměř pětina všech respondentů (54 % z těch, kteří uvedli, že si na důchod neodkládají) uvedla jako důvod nedostatek financí.

Obecně jsou v oblasti spoření více navíc výrazně odvážnější. Kromě třetího pilíře, tedy „penzijka“ (66,8 %), zkoušejí experimentovat s cennými papíry (33,5 %), investují do nemovitostí (13,9 %), umění a sběratelských předmětů (13,9 %) či kryptoměn (10,7 %). Ženy jsou opatrnější, konzervativnější a nejvíce z nich spoléhá na třetí pilíř (61,3 %). Alarmující naopak je, že navzdory lekci o ztrátě hodnoty peněz kvůli inflaci, která poslední roky drtí Českou republiku, přiznává více než polovina z těch, kdo si odkládá, že své těžce nabyté finance ukládá jako hotovost či na běžné spořicí účty.

Většina žen odkládá maximálně 1000 korun měsíčně

Muži mají před ženami náskok nejen co se odvahy týče. Obecně si také odkládají vyšší částky. Z těch, kdo deklarovali, že si na důchod odkládají, si jen třetina odkládá méně než 1000 korun, naopak 17 % dokonce odkládá více než 4000 korun měsíčně. V kontrastu téměř 60 % žen si naopak odloží maximálně tisícovku za měsíc a do čtyř tisíc měsíčně se vejde téměř 90 % z nich.

Přitom právě 4000 korun měsíčně aktuálně představují hranici pro maximální daňové zvýhodnění u Dlouhodobého investičního produktu, který česká vláda schválila ke konci loňského roku. Právě možnost odečíst si až 48 000 korun z daňového základu ročně (tedy 7 200 korun z daní) představuje jednu z nejatraktivnějších motivací, proč novinku vyzkoušet. A průzkum ukázal, že zatím využití DIPu zvažuje více než 30 % Čechů a Češek. Naopak dvě pětiny (42 %) jej zatím (podle dat z přelomu roku) neznají.

„Ženy mají v Česku v průměru stále výrazně nižší příjmy než muži, z jejich výplaty jim tak po zaplacení nezbytných výdajů zbývá méně financí, které si mohou odkládat stranou. Mohou tak odcházet do důchodu hůře finančně připraveny než muži, což ještě zhoršuje fakt, že ženy mají v průměru nižší i státní důchody,“ komentuje Lukáš Raška, analytik Portu.

Čechy láká na DIPu lepší zhodnocení i bič proti předčasnému výběru

Z těch, kteří s ním chtějí začít, očekává více jak polovina lepší zhodnocení než u klasického důchodového spoření. Necelá čtvrtina se těší na možnost již zmiňovaného odpočtu daně a 38,9 % přemýšlí strategicky a chce si díky DIPu diverzifikovat své portfolio.

Zajímavostí pak je, že 15 % respondentů průzkumu lákají přísné podmínky Dlouhodobého investičního produktu. Konkrétně je zajímá povinnost „nesáhnout“ na odkládané finance po dobu 10 let, jinak musí investor daňové zvýhodnění vrátit. Pokušení sáhnout si na střádané finance je díky této penalizaci výrazně nižší a je evidentní, že někteří Češi a Češky se obávají, že by bez tohoto „biče“ nemuseli vábení rychlého zdroje peněz odolat.

Otestovat se může každý

Cílem Indexu je vytvořit nástroj pro měření a sledování vývoje investiční gramotnosti v čase a napříč jednotlivými skupinami populace. Součástí projektu je i web rozumiminvesticim.cz, který každému