Bankovní panika v USA pravděpodobně ukončí debatu o zvýšení úrokových sazeb ČNB

Klíčovým výsledkem dramatického pondělí na světových burzách je výrazný pokles pravděpodobnosti, kterou investoři přisuzují dalšímu zvyšování úrokových sazeb v USA.

Například banka Goldman Sachs v důsledku otřesů v segmentu menších regionálních bank přehodnotila svůj výhled ohledně postupu americké centrální banky při jejím březnovém měnověpolitickém zasedání. Goldman Sachs nyní čeká, že klíčová sazba centrální banky USA zůstane beze změny. Ještě v polovině minulého týdne byl přitom trh přesvědčen, že centrální banka úroky zvedne, a to dokonce hned o 0,5 procentního bodu.

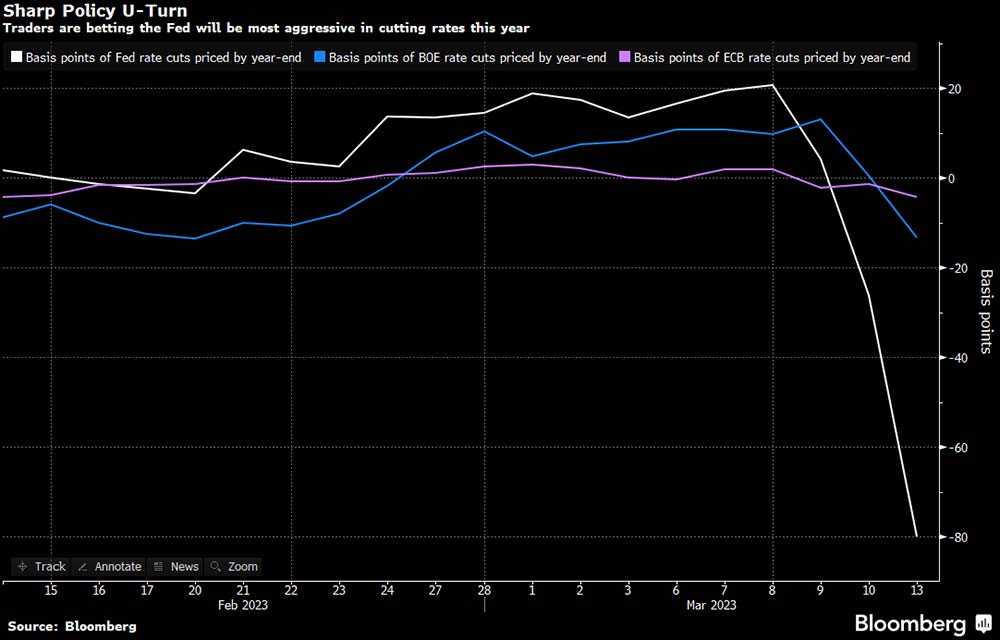

V důsledku zmíněných otřesů v USA se na trzích snižují očekávání ohledně dalšího utahování měnové politiky také Evropské centrální banky a Bank of England, tedy britské centrální banky. Dnes pozdě odpoledne dluhopisové trhy předpokládaly, že americká centrální banka sníží do konce letošního roku svoji základní úrokovou sazbu o zhruba 0,8 procentního bodu (viz graf níže). Stagnovat, nebo dokonce mírně klesnout by měla také základní úroková míra ECB a britské centrální banky.

Trhy míní, že pády bank nedovolí centrálním bankám pokračovat v utahování měnové politiky, k němuž přistoupily v rámci svého boje s inflací. Centrální banky totiž, jak míní trhy, nebudou chtít pokračujícím utahováním zvyšovat riziko dalších bankovních otřesů a pádů. Navíc samotné otřesy a pády vlastně i tak, bez zvýšení úroků, zpřísňují podmínky ve finančním systému. Banky teď totiž budou obecně požadovat vyšší úrokovou přirážku, která má kompenzovat vyšší riziko, zejména, ale nejenom v segmentech, které jsou nynějšími otřesy zvláště zasaženy, jako je segment mladých technologických firem.

Pokud se zastaví zvyšování úrokových sazeb v podání zmíněných světově významných centrálních bank, odpadá klíčový argument pro zvedání klíčových úrokových sazeb České národní banky. To proto, že i při ponechání její základní sazby na stávající úrovni sedmi procent bude rozpětí mezi úročením korunových aktiv a aktiv dolarových či eurových dostatečně vysoké na to, aby plnilo roli protiinflačního činitele. Navíc ani ČNB zřejmě nebude chtít v nastalých podmínkách utahovat podmínky v tuzemské ekonomice, které pravděpodobně i tak utáhne růst pravděpodobnosti hlubších recesí v USA či v zemích EU. Hlubší recese, než s jakými se dosud počítalo, mohou být jedním z palčivě hmatatelných důsledků současných bankovních otřesů a pádů v USA.

Dneškem tak nejspíše končí debata o tom, zda by ČNB měla či neměla své sazby dále zvyšovat. Namísto toho se intenzivněji než dosud začne diskutovat, kdy sazby začít snižovat. Vždyť i největší „jestřáb“ současné bankovní rady ČNB, Tomáš Holub, dnes v rozhovoru pro agenturu Reuters uvedl, že by se už ke konci letošního roku mohlo v rámci bankovní rady debatovat zahájení cyklu snižování sazeb. Vzhledem k překotným událostem posledních hodin však nyní nelze vyloučit, že se takto debatovat začne třeba i o několik měsíců dříve. V takovém případě by se jednalo o určité „vítězství“ většiny současné bankovní rady, která si trvaleji nepřeje další zvyšování sazeb. Jestliže by nyní musela se sazbami dolů rychleji a třeba výrazněji, kritici ČNB žádající další zvyšování sazeb by svoji dosavadní kritiku už těžko mohli uplatňovat, a to ani ve zpětném ohlédnutí do podzimních měsíců nebo těch začátku letoška.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank