Cena emisních povolenek EU nebývale padá. A i kvůli tomu také akcie ČEZ

Loni v únoru cena emisní povolenky EU vystřelila na historicky rekordní úroveň, na více než 100 eur za kus. Jenže od té doby jsou povolenky ve volném pádu. Dnes se povolenka prodává o takřka 45 procent levněji, za cenu kolem 55,50 eura. Přitom experti vyhlížejí další citelný propad. Povolenka by měla stát pouze 35 eur, míní například Per Lekander, generální ředitel londýnského fondu Clean Energy Transition.

Pokud by povolenka skutečně vyšla na 35 eur, bude to její nejnižší cena za celé období od začátku února 2021. Nynější cena 55,50 eura představuje prakticky nejnižší cenu od října 2021, tedy ještě od doby před zahájením ruské invaze na Ukrajinu, jejíž důsledky uvrhly mnohé země EU do tísnivé energetické situace.

Jenže cena plynu v EU výrazně klesá, navzdory odstřihávání Unie od ruských dodávek. Referenční cena plynu pro země EU, vycházející z obchodování na příslušné nizozemské burze, spadla za poslední rok o bezmála 53 procent. Navíc se daří obnovovat plnou výrobu v hydroelektrárnách a zejména ve Francii také v elektrárnách jaderných. K tomu všemu, svítí-li sluníčko či fouká-li vítr, poskytují dostatek elektřiny také obnovitelné zdroje. Společně s útlumem průmyslové výroby – jenž například v Německu nabývá fatálních rozměrů – to vše ústí v razantní pokles sháňky po povolenkách. Ty si elektrárny nebo velké podniky typu oceláren či cementáren musí kupovat, aby mohly vyrábět za využití fosilní energie, tedy zejména té z uhlí a plynu.

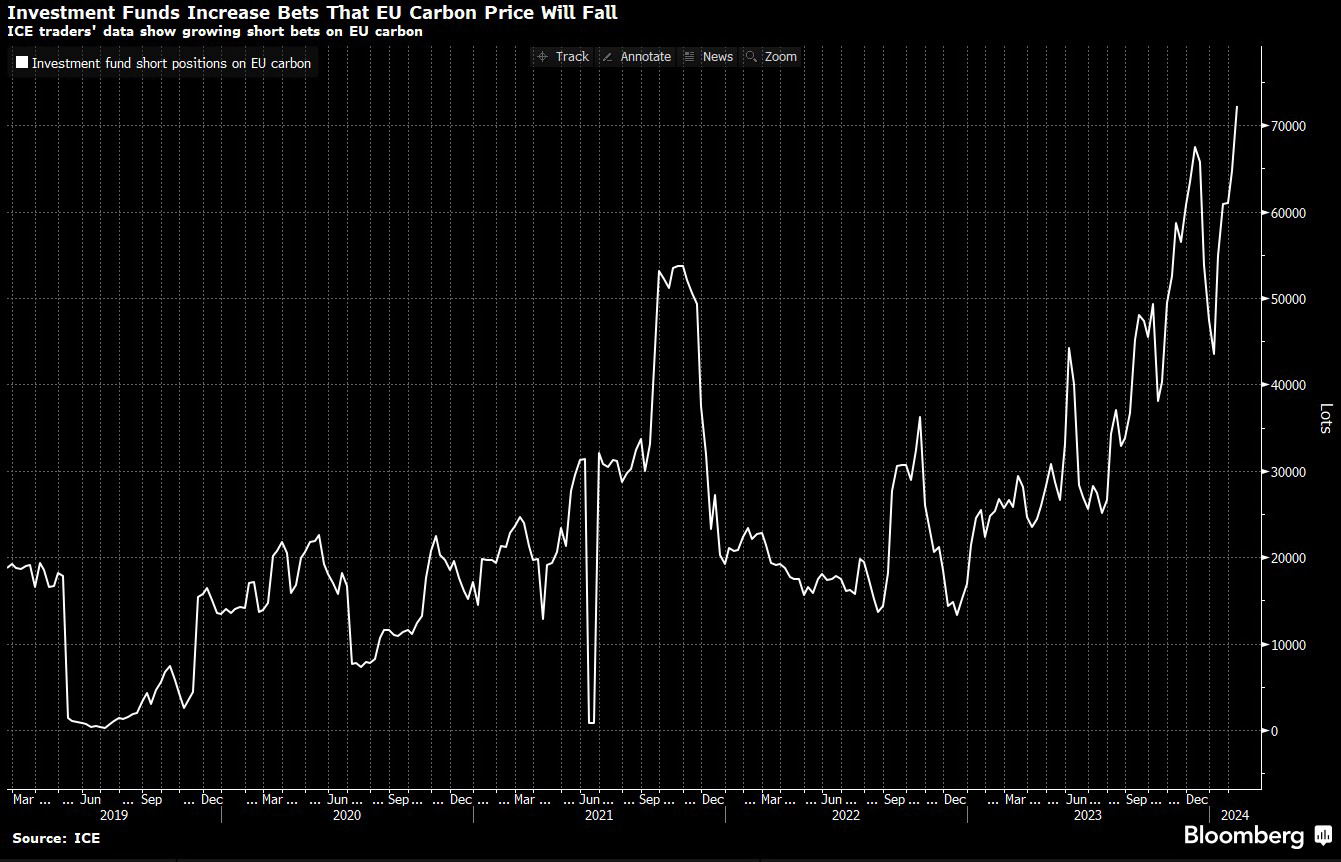

Na další pokles cen povolenek nyní příslušné investiční fondy sází s mimořádnou intenzitou, o čemž svědčí prudký vzestup jejich takzvaných „krátkých pozic“ (viz graf Bloombergu níže). Ty znamenají právě spekulování na pokles.

Povolenky ale zlevňují nejen z důvodu propadu poptávky po nich. Koncem roku 2022 EU rozhodla prodat povolenky za 20 miliard eur, aby tak získala zdroje na svůj program RePower EU. Ten má členským zemím usnadňovat odklon od dodávek ruského plynu. V rámci tohoto programu mají členské země EU prodávat povolenky, které by jinak prodávaly až o několik let později, aby tak právě mohly co nedříve financovat svůj odklon od ruského plynu. Tím pádem se „do oběhu“ dostane s předstihem více povolenek, než se jich tam mělo dostat původně, nebýt války na Ukrajině.

To, že tak má být „v oběhu“ více povolenek dříve, než se čekalo, ale bude zase zřejmě kompenzováno tím, že jich v budoucích letech půjde „do oběhu“ méně. Dochází tedy k přechodnému uvolnění podmínek na trhu s povolenkami, pročež také právě klesá cena povolenek. Jenže tyto podmínky budou zase utaženy – a to silněji, než se původně předpokládalo.

Na trhu s povolenkami každopádně vzniká značná nejistota, neboť se pořádně neví, kolik povolenek Brusel nakonec umožní prodat. S jejich klesající cenou se jich totiž musí prodávat tím více, aby se skutečně zajistil kapitál ve výši, jakou si Brusel předsevzal, tedy oněch 20 miliard eur.

Pokles cen povolenek společně s poklesem cen plynu způsobuje výrazný propad cen elektřiny v EU. Například v Německu cena elektřiny prodávané na burze na rok dopředu za posledních dvanáct měsíců spadla o zhruba 55 procent. Ruku v ruce s tím klesá také burzovní cena elektřiny v Česku. Cena základního kontraktu ČR na rok dopředu klesla za posledních dvanáct měsíců o bezmála 49 procent. Burzovní elektřina v Česku je tak nyní nejlevnější od srpna 2021.

Rapidní pokles burzovní ceny elektřiny v Německu či Česku je stěžejním důvodem současného propadu cen akcií ČEZ. Dalším zásadním důvodem je ovšem zjevná bezradnost české vlády stran možného postátnění ČEZ a vůbec celé budoucnosti tuzemské energetiky. Akcie ČEZ v porovnání s vrcholem loňského května ztratily do dnešního dne zhruba 33 procent své hodnoty. Žádný jejich „odraz ode dna“ ale analytici neočekávají. Dnes vydala své nové doporučení Erste Banka. Akcie ČEZ doporučuje „držet“, zatímco dosud radila „akumulaci“. Za rok se podle banky budou akcie ČEZ prodávat jen nepatrně výše než nyní, za 848 korun. Nyní stojí 822 korun.

V konsensu analytiků pak v příštích dvanácti měsících akcie ČEZ zhodnotí pouze o 5,5 procenta. Setrvá tedy výrazně – v rozsahu několika desítek procent – pod svými loňskými maximy.

Na další pokles cen povolenek nyní příslušné investiční fondy sází s mimořádnou intenzitou, o čemž svědčí prudký vzestup jejich takzvaných „krátkých pozic“ (zdroj: Bloomberg).

Lukáš Kovanda, Ph.D.

Hlavní ekonom / Chief Economist, Trinity Bank